Knut Werner Lange, Basiswissen Ziviles Wirtschaftsrecht, 7. Aufl. 2015, S. 87:

Der Girovertrag zwischen Schuldner und Schuldnerbank hat beim Lastschriftverfahren nach der Rechtsprechung Schutzwirkung für den Gläubiger. Das Lastschriftverfahren ist ein Massengeschäft, bei dem in hohem Maße Vertrauen in eine sachgerechte Abwicklung unter Minimierung von Risiken beteiligten Dritten in Anspruch genommen wird. Aus diesem Grund haftet die Schuldnerbank dem Gläubiger (BGHZ 69, 82).

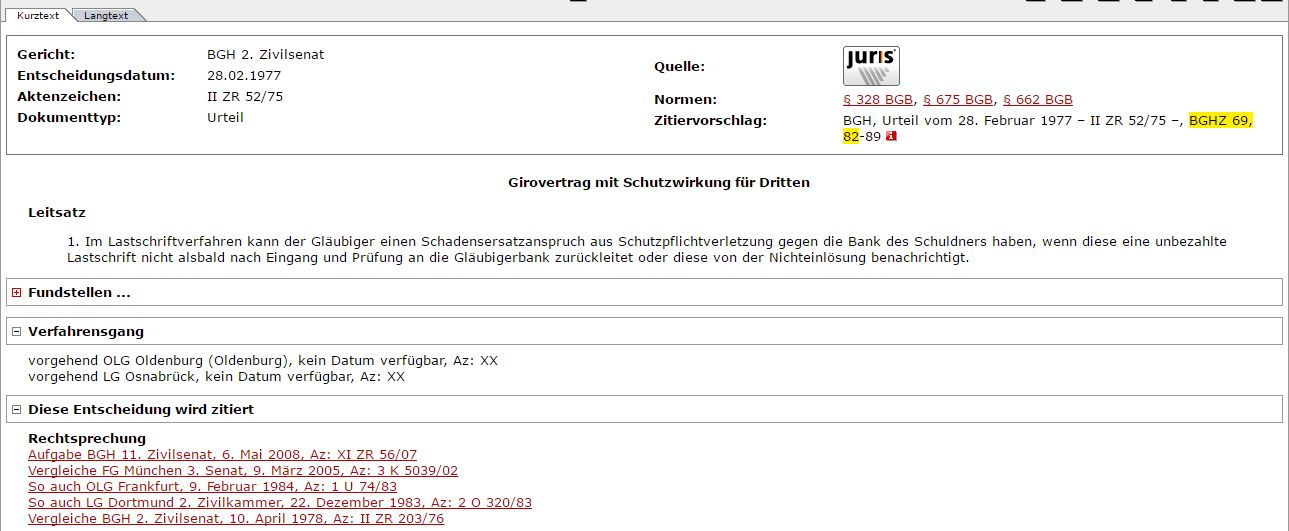

Oder in den Worten des Leitsatzes der zitieren Entscheidung (BGHZ 69, 82):

Im Lastschriftverfahren kann der Gläubiger einen Schadensersatzanspruch aus Schutzpflichtverletzung gegen die Bank des Schuldners haben, wenn diese eine unbezahlte Lastschrift nicht alsbald nach Eingang und Prüfung an die Gläubigerbank zurückleitet oder diese von der Nichteinlösung benachrichtigt.

Dabei soll das nach dem BGH wie folgt funktionieren:

Der Schadensersatzanspruch der Klägerin ist aber unter dem Gesichtspunkt der Verletzung einer Schutzpflicht schlüssig vorgetragen, die zugunsten des Lastschriftgläubigers aus den bei der Durchführung des Lastschriftverfahrens entstehenden Rechtsverhältnissen der beteiligten Banken herzuleiten ist.

Obwohl also eigentlich zwischen dem Gläubiger und der Bank des Schuldners kein Schuldverhältnis besteht, soll es die Möglichkeit geben, den Gläubiger im Wege der Konstruktion „Vertrag mit Schutzwirkung zugunsten Dritter“ in das Vertragsverhältnis zwischen den Banken, dh. Gläubigerbank und Schuldnerbank, einzubeziehen. Das hat der BGH am 28.02.1977 auch tatsächlich so entschieden, wie der Beleg „BGHZ 69, 82“ zeigt. Dabei hat aber nicht der Girovertrag zwischen Schuldner und Schuldnerbank (so Lange), sondern das zwischen den beteiligten Banken bestehende Rechtsverhältnis Schutzwirkung zugunsten des Dritten.

Aber sieht der BGH das immer noch so?

Um herauszufinden, ob der BGH eine Rechtsprechung geändert hat, hilft uns juris. Gibt man nämlich dort die Entscheidung ein, zu der man wissen möchte, ob der BGH daran festhält, so erscheint folgendes Bild:

(Ein Klick auf das Bild vergrößert es.)

Und siehe da: Der BGH soll am 06.05.2008 die Rechtsprechung aufgegeben haben. Also betrachten wir diese neue Entscheidung (Az.: XI ZR 56/07). Dort heißt es gleich im zweiten Leitsatz:

Im bargeldlosen Zahlungsverkehr entfalten die Vertragsverhältnisse zwischen den beteiligten Banken keine Schutzwirkung zugunsten Dritter (Aufgabe von BGH, 28. Februar 1977, II ZR 52/75, BGHZ 69, 82, 85 ff.; […]).

Also:

1) Wenn wir uns nicht sicher sind, ob ein Gericht seine Rechtsprechung geändert hat, hilft uns eine juris-Recherche.

2) Das Vertragsverhältnis zwischen den beteiligten Banken entfaltet im Überweisungs-, Lastschrift- und Scheckverkehr keine Schutzwirkung (mehr) zugunsten Dritter.

Schreibe einen Kommentar